※当サイトは広告を利用しています。

「老後の資金、本当に今のままで大丈夫なんだろうか?」

「もう40代、今さら資産運用なんて始めても遅いかな…」

えるきち

えるきちそうやなあ。。老後資金は心配やけど、運用初心者のワシが今さら運用を始めても遅いんかなあ。。

子育ても仕事もピークを迎え、ふと自分の将来に目を向けたとき、漠然としたお金の不安に襲われる。それが40代という世代ではないでしょうか。

年金制度への不信感、終わりの見えない物価上昇。気づけば、見て見ぬふりをしてきた「お金の問題」が、重くのしかかっていませんか?

安心してください。40代からの資産運用は決して遅くありません。

むしろ、社会人経験を積んだ40代だからこそ、資産運用の特徴を理解し、賢く資産を育てる絶好のタイミングなんです。

この記事では過去の私と同じように悩んでいる40代のあなたのために、時間がない中でも無理なく、そして着実に知識が身につく「資産運用の勉強方法」を徹底的に解説します。

この記事を読み終える頃には、漠然とした不安は「自分にもできる」という確信に変わり、未来への第一歩を踏み出せるはずです。

一緒に未来の不安を解消し、心から安心できる生活を手に入れましょう。

- 40代が資産運用を始めるべき理由と最適なタイミング

- 初心者向けの効果的な勉強方法とおすすめツール、学習のコツ

- 勉強で得た知識をムダにしない、資産運用の実践方法

この記事を書いた人

なぜ40代こそ資産運用の勉強を始めるべきなのか

まめすけ

まめすけ40代は資産運用で資産を増やせるギリギリのタイミングだからだよ

45歳から運用を始めたとしたら、65歳から利益の恩恵を頂くイメージかな

40代は人生において「資産形成のラストチャンス」と呼ばれる重要な時期です。

老後まであと20年程度であり、運用による『複利効果』の恩恵を得られるギリギリのタイミングだからです。

お子さんの高校、大学の教育費用や住宅ローンなどの出費がかさむ時期である一方で、60代以降の社会保障制度の恩恵が薄まっていく昨今では、自分で老後資金をある程度作っておかないと生活費用が不足する心配があります。

よって資産運用は必須のスキルと言ってよいでしょう。

40代初心者が資産運用で最初に押さえるべき基礎知識

資産運用の勉強を始める前に、まずは基本的な概念を理解することが重要です。多くの40代の方が

えるきち資産運用の用語が分からん・・・

えるきちリスクが怖いわ・・(汗)

という理由で資産運用を避けがちですが、基礎さえ押さえれば決して難しいものではありません。

資産運用の3つの基本原則

資産運用の基本としては、以下の3つになります。運用成績を安定させるために絶対に必要な考え方です。

- 長期

- 積立

- 分散

長期投資:

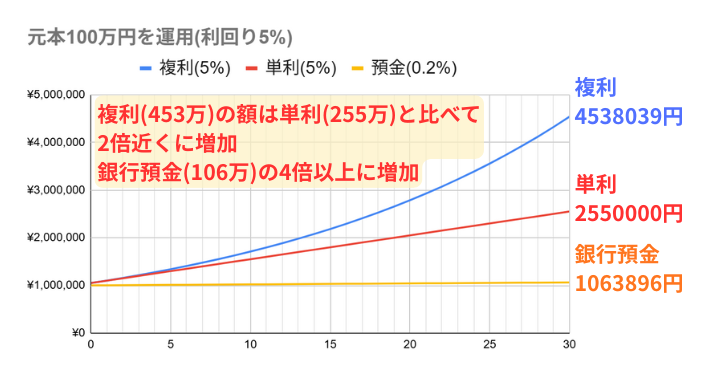

短期的な値動きに一喜一憂せず、15年から20年くらいの長期視点で投資を続けることで、複利効果を最大化できます。

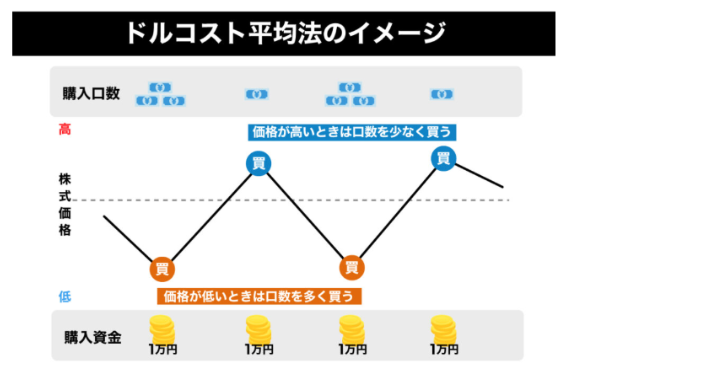

積立投資:

毎月決まった金額を投資し続けることで、価格変動リスクを平準化できます(ドルコスト平均法)。

引用元:COCO the Style https://cocozas.jp/coco-the-style/3406/

分散投資:

資金を分散して投資することでリスクを軽減します。

分散できる投資先には以下のような商品があります。

- 日本国、米国、先進国、新興国などの『国』で分散

- 株式、債券、REIT(不動産投資信託)、現金などの『資産の種類』で分散

など

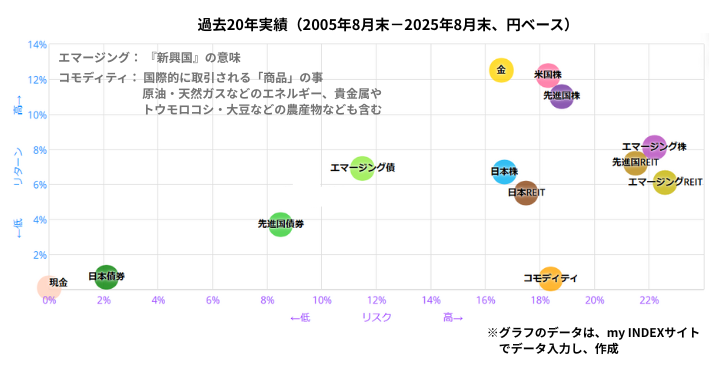

上記、投資商品のリスクとリターンの関係性のイメージ図は、以下の様になります。

ここで言う『リスク』とは、投資する商品のリターンがどのくらいブレるかの『振れ幅』のことです

株式は、債券と比べてリターンは高めになる一方で、リスクも高めになっています。

また、国によるリスクとしては、日本や米国を含む先進国と比べると、新興国のリスクは高めです。

運用を始めて間もないあなたは、株式にしても債券にしても新興国の商品購入は控えて、米国や先進国の購入を検討した方がオススメです。

40代が知っておくべき投資商品、非課税枠の種類

投資商品

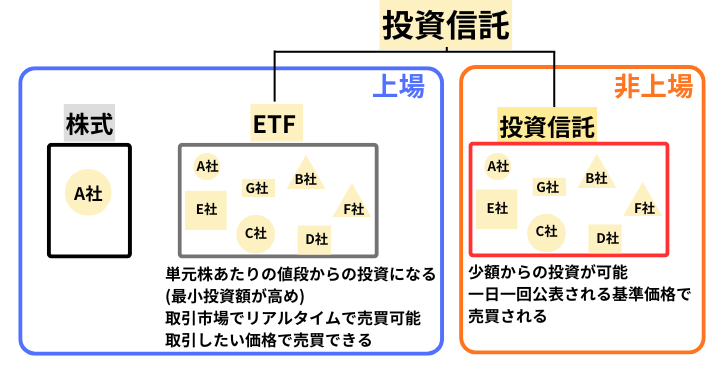

投資商品の種類は大きく分けて『株式』『債券』『投資信託』などがあります。

さらに投資信託の中には通常の投資信託の他に上場投資信託(ETF)、不動産投資信託(REIT)などに細分化されています。

| 商品名 | 特徴 |

| 株式 | 特定の企業の成長に投資。高いリターンが期待できる反面、価格変動リスクも大きい |

| 債券 | 国や企業にお金を貸し出して利息などを得る。株式より安定している |

| 投資信託 | プロに運用をお願い(信託)する商品。多種の株式・債券などに分散されている。少額の投資が可能 株式市場で売買できる投資信託(ETF)や、不動産を株式市場で売買できるREIT(不動産投資信託)などもある |

投資信託とは、たくさんの投資家から投資されたお金を預かってプロのファンドマネージャーが運用して、得られた収益を投資家に分配する商品です。

イメージとしては、投資信託という大枠があり、その中で投資信託(非上場)とETF(上場)に分別されます。

投資信託の中身としては、何社もの会社がひとくくりになっていたり、各国の会社がひとくくりになっていたり、各国の債券がひとくくりになっていたりと様々です。

ETFは上場してて、市場が開いている時にリアルタイムで購入できる投資信託です。価格を指定して購入したい時はETFを利用してください。

投資信託は適度に投資対象が分散されているものが多いので、個別の株式を買うよりは安定感が出やすいですが、投資する分野や国のエリアによってはリスクが違ってくるので、選ぶ対象を間違えないように注意してください。

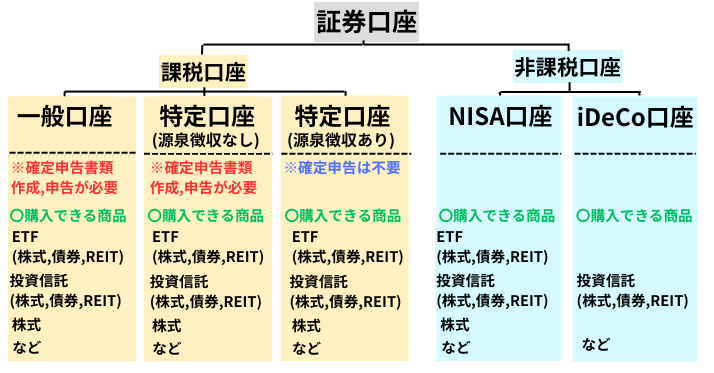

非課税枠

| 非課税枠 | 特徴 |

| NISA | 資商品から得られる譲渡益にかかる税金が無い(非課税) |

| iDeCo | 投資商品から得られる譲渡益にかかる税金が無い(非課税)でかつ掛金が所得控除の対象 最低60歳まで引き落しできないのがデメリット |

証券口座という大枠のカテゴリーの中に『課税口座』、『非課税口座』があります。

課税口座の中に『一般口座』『特定口座(源泉徴収あり・なし)』があり、非課税口座の中には『NISA口座』『iDeCo口座』がある感じです。

えるきち

えるきち色々な口座があって、どれを選んでいいか分からん。。。

と思われるかもしれませんが、特別な目的が無い限りは『特定口座(源泉徴収あり)』と『NISA口座』を開設してください。まちがって『特定口座(源泉徴収なし)』を選ばないようにご注意くださいね。

まめすけ源泉徴収なしを選んじゃうと、20万円以上の利益が出た場合に確定申告が必要になるので、間違いのない様に注意してね。

Idecoに関しては、受け取り時に適用される『5年ルール (ideco一時金を受け取った後、5年以上経過してから会社の退職金を受け取れば、Idecoと退職金の両方に退職金所得控除が適用)』が『10年ルール』に変更されてしまいました。

今までは60歳でIdecoを受け取った場合は、65歳で退職金を受け取る時にも退職金所得控除が使えていました。

しかしこれからは、70歳まで待たないと退職金所得控除が使えないようになってしまいました。

iDeCoに関しては『非課税』『所得控除』という恩恵がある一方で、受け取り時の制約が大きい事を考慮すると、進んで開設しなくても良いかと考えます。

『NISA枠が埋まってしまって、さらに積み立てる資金の余裕がある様であれば開設する』くらいのスタンスでお考えください。

40代からの効率的な資産運用勉強方法

書籍編

40代の忙しいあなたにとって、書籍は最も効率的で体系的に学ぶことができる有効な学習方法の一つです。通勤時間や休憩時間を活用して、専門知識を身につけることができます。

オススメの書籍をご紹介します。

- 『本当の自由を手に入れる お金の大学』((両@リベラルアーツ大学長著)

- 『サイコロジー・オブ・マネー』(モーガン・ハウセル著)

- 『JUST KEEP BUYING』(ニック・マジューリ著)

『本当の自由を手に入れる お金の大学』(両@リベラルアーツ大学長著)

資産運用に着手するまでの段取りと資産運用の基礎・応用を幅広い観点で学べる良書。

蓄財するために必要な『お金にまつわる5つの力』について、詳しく解説されています。

この本を熟読して内容を実行に移せば、蓄財できることはまず間違いないでしょう

『サイコロジーオブマネー』

お金を増やすために必要な心理に関して、様々な視点から解説されています。

他人に惑わされずに自分なりのゴールをしっかり定めて、低コストのインデックスファンドに投資し続ける事が、経済的自由を得るための近道。

同時に自分の心がけ次第でコントロールできる『貯蓄率』を増やしていくことも、富を築く上で重要であると話しています。

投資していくために必要なマインドを構築されていくでしょう。

『JUST KEEP BUYING』(ニック・マジューリ著)

『優良な投資資産を買い続ける』。

継続する習慣がいかに重要かを説く本です。

どんなに投資の修練を積んでも市場の未来を完璧に読むことは不可能であり、最も再現性の高い戦略は収入から一定額を継続的に投資へ回し、相場の上下に関係なく淡々と買い続けることだと書いてあります。

投資に回せる余剰金は、最初は小さくてもかまわない。少しずつ稼ぐ力を付けていき、入金力を高めて目標とする資産額目指してコツコツと積立投資を継続していく。

市場の乱高下に一喜一憂されない最適な投資方法が『JUST KEEP BUYING』であるとお話しされています。

JUST KEEP BUYINGを長期に渡って継続することで、着実に資産は積みあがっていくでしょう。

書籍を読む際のポイントととしては、読んで学んだ事を実践する前提で読むことです。

せっかく読んで頭にインプットしても、アウトプットしなければ忘れて行ってしまいます。

読んだ内容を家族や友人に説明することで理解が深まります。

さらに少額でも実際に投資を始めながら読み進めると、骨太な知識が身についていくハズです。

youtube編

40代の忙しいスケジュールの中で効率的に学習するには、オンライン学習の活用が欠かせません。youtubeのような動画を活用することで、視覚的・聴覚的に理解を深めることができます。

- リベラルアーツ大学 (両学長)

- BANKアカデミー(小林亮平)

両学長リベラルアーツ大学は、投資信託を始めとした投資初心者でも優秀なパフォーマンスを出せる運用方法について、分かりやすく解説しています。

運用方法以外にも、運用資金を捻出するための家計管理方法や副業のやり方などについても詳しく配信されているので、動画で勉強してコツコツ実践すれば、着実に『経済的自由』に向かって進むことが出来るでしょう。

BANKアカデミーは、投資信託を始めとした優秀な投資法について、初心者から中級者向けに分かりやすい様に解説。

王道のインデックス投資についてはもちろん、より高い運用益が見込める投資信託への投資方法についても配信されています。

投資信託について基礎知識に追加して『少し踏み込んだ運用知識もほしい』というあなたにオススメの動画になっております。

勉強したことをムダにしない資産運用の実践方法

インプットがある程度進んできて、頭に運用方法のイメージが定着してきたら、証券会社の口座を開設して、資産運用を始めてみましょう。

証券口座はネットでカンタンに開設できます。オススメの証券会社は、手数料が安く、取扱商品も豊富な「SBI証券」か「楽天証券」のどちらかです。

口座開設が完了したら、まずはNISA口座を活用して商品(ファンド)を買ってみましょう。

買い方としては、運用を始めて間もないあなたは『積立て一択』です。

積立てで月一でファンドを購入するようにすれば、購入月によって商品1口の価格が安くて多く買える時と、価格が高くて商品1口の価格が高くて買える口数が少なくなる時が混ざって、時間と共に平均的な利回りが得られる購入価格に収束させる方法です。

この様な手法をドルコスト平均法と言います。運用の知識が無くても積み立ての設定さえ完了すれば、長期的に利益を得やすい優秀な運用手法です。

しかし、当然ながら『優秀な商品』に投資しなければ利益は得にくくなるので、商品の選別は必要になります。

資産運用を始めたばかりのあなたは、以下の2つからどちらかを選んで余裕資金で積み立てていけば、長期的に着実な利益を積み上げていけるハズです。

- eMAXIS Slim 米国株式(S&P500)

- eMAXIS Slim 全世界株式(オール・カントリー)

『米国株式S&P500』は、米国の格付け会社に認められた上位500社にまとめて投資できる投資信託で、『全世界株式』は米国を含めた世界各国に投資できる投資信託です(とはいえ米国の影響力が強すぎるので、全世界株式の6割くらいは米国に配分されてますが。。。)。

月に積み立てていく額については、最少で100円から設定できるので、まずは積み立て設定をしてみましょう。

少額での購入に慣れたら、無理のない金額で積み立てを継続しましょう。

給料日など毎月決まった日に自動で買い付けが行われるように設定すれば、その後はほとんどほったらかしでOKです。

あとは運用状況を確認するのに、年に1~2回程度 自分の投資信託の成績を確認すればより良いですし、その時に

『何でこんなに資産額が増えたんだろう?減ったんだろう?』

と考えるようになると、経済の勉強にもなるのでオススメします。

一方で積立を継続していく際の注意点ですが、自分の生活資金で運用するのは絶対にやめてください。

たまに訪れる可能性のある『暴落』が起こった時に、その恐怖に耐えられず全て売却してしまう懸念があるからです。

本来は株価の暴落が起こる時は、積立てる際にはバーゲンセールで商品を買える絶好のチャンスなんですが、恐怖のあまり手持ちの投資信託を全て売ってしまっては大変もったいないですし、大きな損失を抱えてしまって最悪自分の暮らしに悪影響をもたらしてしまうかもしれません。

資産運用において最も大事なことは『相場が良い時も悪い時も、淡々と積立て続ける事』。

余剰資金でムリない範囲でコツコツと積み上げていきましょう。

まとめ

40代は資産運用を始めて老後に資産形成できる可能性のあるギリギリのタイミングです。

早く始めるほど運用による複利効果を享受できます。

リターンを得やすい資産運用方法を書籍やYouTubeで勉強し、運用を実践しながら勉強を継続しましょう。

自分が納得した上で資産運用をした方が、市場の変動に一喜一憂することなく平常心でいられるので、積立を継続できる可能性が格段に上がりますよ。

なるべく早く資産運用している状態に慣れて、積立を継続するのを習慣化しましょう。

あなたの行動が、20年後の生活を決めます。

今日、この瞬間から一歩を踏み出しましょう。

コメント