※当サイトは広告を利用しています。

えるきち

えるきち投資信託って調べるとたくさんあるけど、結局どれを選べばいいんや?

この疑問、投資を始めようとした人なら誰もが一度はぶつかる壁です。

証券会社のサイトを開いてみたものの、ズラリと並ぶファンド名に圧倒されてブラウザをそっと閉じた。。

そんな経験はありませんか?

わけが分からないんですよね?

実は、投資信託の選び方には明確なルールがあります。

そして、そのルールさえ押さえてしまえば、数千本の中から「自分に合った一本」をカンタンに見つけることができます。

この記事では、投資信託を選ぶ上で本当に大切なポイントを初心者の方にも分かりやすく、ステップ・バイ・ステップで解説していきます。

最後まで読んでいただければ、もう「どれを選べばいいか分からない」とは言わなくなるはずです。

- 投資信託が何者なのか初心者でも分かる

- 投資信託を選ぶために重要なポイントが初心者でも分かる

- 投資信託を選ぶ方法が分かる

投資信託を選ぶ際に、証券会社は必須になりますが、たくさんあって悩みますよね。

でも大丈夫。おすすめの証券会社は数えるほどしかありません。その中でおすすめの証券会社の一つは楽天証券になります。

口座開設がカンタンもカンタンに無料で出来るので、試してみてください。

そもそも投資信託とは? 30秒でおさらい

まず、基本のおさらいから。投資信託(ファンド)とは、たくさんの投資家からお金を集めて、プロのファンドマネージャーがまとめて運用してくれる金融商品のことです。

イメージとしては「みんなでお金を出し合って、プロに運用をお任せする仕組み」。ひとりでは買えないような分散されたポートフォリオを、数百円から持てるのが最大のメリットです。

では、その「数千本もあるファンド」の中から、どうやって良いものを選んでいくかがポイントになります。

投資信託選びの重要ポイントである手数料(コスト)について

投資信託を選ぶとき、最初に見るべきポイントは何だと思いますか? 過去のリターン? 運用会社の知名度? ランキングの順位?

答えは、コスト(手数料)です。

将来のリターンは誰にも予測できませんが、コストだけは「確実に」リターンを削ることが分かっているからです。

これは投資の世界で数少ない「確定事項」のひとつ。だからこそ、コストを最優先でチェックする必要があります。

投資信託にかかるコストは、主に3つあります。

① 購入時手数料(販売手数料)

投資信託を買うときに支払う手数料です。

最近は「ノーロード」と呼ばれる購入時手数料0円のファンドが主流になっています。

2024年以降、ネット証券ではほぼすべての投資信託がノーロード(無料)です。

逆に購入時手数料が無料でないファンドは、そもそも選択肢から外してOKという事になります。

これだけで候補がかなり絞られますよ。

② 信託報酬(運用管理費用)

これが最も重要なコストです。

信託報酬とは、ファンドを保有している間、毎日自動的に差し引かれる運用管理費用のこと。

例えば、信託報酬の年率が0.1%で、持っている投資信託の保有残高が100万円の場合、

- 一年あたりの信託報酬=100万円×0.1%×1.1(消費税10%加算)=1,100円

- 一年あたりの信託報酬=100万円×0.1%×1.1(消費税10%加算)÷365≒3円

になります。

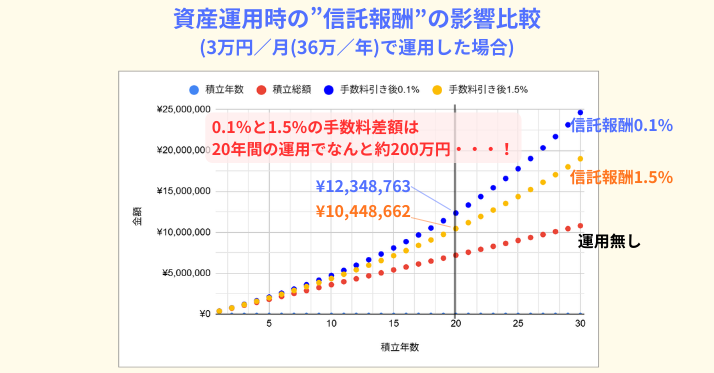

年率0.1%のファンドと年率1.5%のファンドでは、20年間で数十万円〜数百万円の差が生まれます。

「たった1%くらいの違いでしょ?」と思うかもしれません。

でも、ちょっと計算してみてください。

毎月3万円を20年間積み立てて、年利5%で運用できたとします。

信託報酬が年0.1%なら最終的な資産は約1,230万円。

一方、信託報酬が年1.5%だと約1,040万円。その差は約200万円です。

この差は、運用の腕の良し悪しではなく、「手数料」だけで生まれた差です。

だからこそ、信託報酬は0.2%以下を目安になるべく安いものを選びましょう。

③ 信託財産留保額

投資信託を解約するときにかかるコストです。最近のインデックスファンドでは無料のものがほとんどですが、一応チェックしておきましょう。

投資信託の選び方

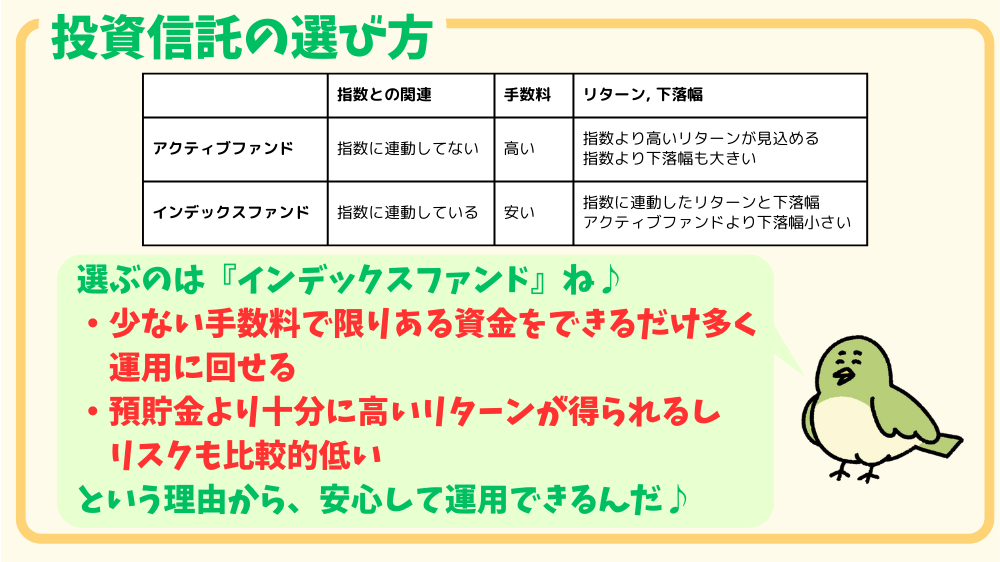

投資信託は大きく分けて『インデックスファンド』と『アクティブファンド』の二種類に分類されます。

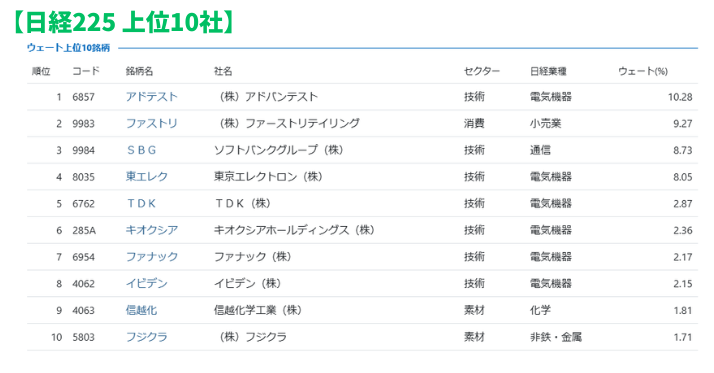

インデックスファンドは、『日経平均株価(日経225)』とか『ダウ平均(ダウ・ジョーンズ工業株価平均)』などの指数(インデックス)に連動した商品です。

例えば『日経平均株価(日経225)』は、『日本経済新聞社が選んだ東京証券取引所(プライム市場)の代表225銘柄』の株価を元に計算される指数(インデックス)になります。

日本の企業の中で選ばれた225社を詰め合わせた『詰め合わせパック』が日経225という事です。

その事実だけで、安心感がありますよね。

参考までに、225社の中の上位10社はこんな感じ(2026年5月時点)。

引用元:日経平均プロフィル

URL:https://indexes.nikkei.co.jp/nkave/archives/summary

ファンドの運用は、指数を運用するだけで銘柄分析が不要のため、手数料は安価。

アクティブファンドは、指数以上のリターンを得られる可能性のある商品で、追加で銘柄の分析が必要になってくるため、手数料は比較的高額になります。

これら二つのファンドの内、どちらの方がオススメかというと、圧倒的に『インデックスファンド』となります。

アクティブファンドは高額な手数料を確実に取られてしまいますし、指数以上のリターンを求めるが故に下落する時の下落幅も指数より大きくなる可能性があります。

一方でインデックスファンドについては、手数料が安価なので運用に回せる資金が多くなりますし、狙うリターンが平均的なので、下落時の下落幅もアクティブファンドより小さくなる傾向にあります。

アクティブファンドと比べて、安心して長期運用できる商品と言えます。

それでは代表的なインデックスファンドの選択肢を見ていきましょう。

eMAXIS Slim全世界株式(オールカントリー)

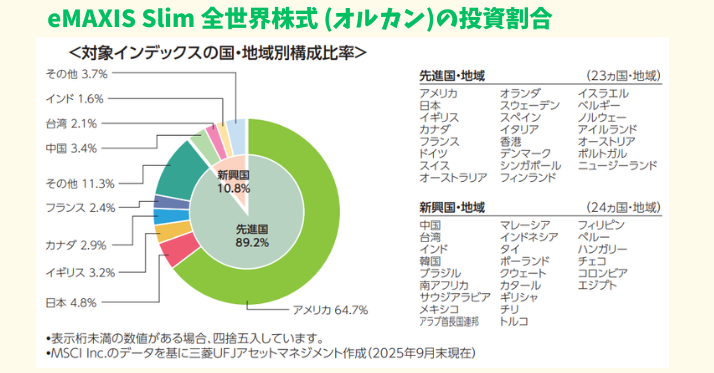

世界中の株式市場にまるごと投資できる投資信託『eMAXIS Slim 全世界株式(オールカントリー)』。通称「オルカン」。

先進国から新興国まで幅広く分散投資できます。

「どの国が伸びるか分からないから、全部の国を買っておこう」という考え方です。

引用元: 楽天証券 emaxis slim 全世界株式 目論見書

URL: https://www.rakuten-sec.co.jp/web/fund/detail/?ID=JP90C000H1T1

迷ったらオルカン。これは投資界隈では半ば「合言葉」のようになっています。

地域の分散が効いているため、一カ国の経済が不況に陥っても大きなダメージを受けにくい。

長期投資の王道中の王道と言えるでしょう。

とはいえアメリカ経済が強すぎて、アメリカへの投資割合が6割を超えているので、他国への投資割合を増やしたい方は、他の投資信託を少し追加してバランスを整えるのもアリです。

eMAXIS Slim米国株式(S&P500)

アメリカの格付け会社『Standard&Poors(スタンダード&プアーズ)社』が厳選した代表的な500社に投資されている投資信託。

それがeMAXIS Slim米国株式 (S&P500)です。

過去数十年にわたって世界で最も高いリターンを叩き出してきた米国市場にまるっと資金投下できるのが魅力です。

引用元: 楽天証券 emaxis slim S&P500 目論見書

URL:https://www.rakuten-sec.co.jp/web/fund/detail/?ID=JP90C000GKC6

ただし、米国一国に集中投資することになるため、オルカンに比べるとリスクはやや高め。

「アメリカの成長を信じるならS&P500、分散を重視するならオルカン」という感じです。

日本株式(TOPIX・日経平均)

日本の株式市場に投資するタイプ。

メインはアメリカや先進国だけど、『これから日本は伸びる・・!』と考えている方、または為替リスクを避けたい方は『オルカン』や『S&P500』と合わせて組み入れを検討しても良いと思います。

代表的な指数(インデックス)としては『日経225』『TOPIX』がありますが、投資するならどちらでも同じように恩恵を得られる指数であると考えています。

引用元: 楽天証券 emaxis slim 日経平均 目論見書

URL:https://www.rakuten-sec.co.jp/web/fund/detail/?ID=JP90C000FXV1

引用元: 楽天証券 emaxis slim TOPIX 目論見書

URL:https://www.rakuten-sec.co.jp/web/fund/detail/?ID=JP90C000ENA9

しいて言うなら日経225の方が景気に敏感なセクター(業種)であるソフトバンクや東京エレクトロンなどのAI、半導体系の割合が多く含まれているので、変動の幅は業種の分散が効いているTOPIXと比べて短期的にやや大きめになるかもしれません。

しかし長期的に見れば、『日経225』『TOPIX』の差はほとんどなく、どちらに投資するかは人により好みが分かれるでしょう。

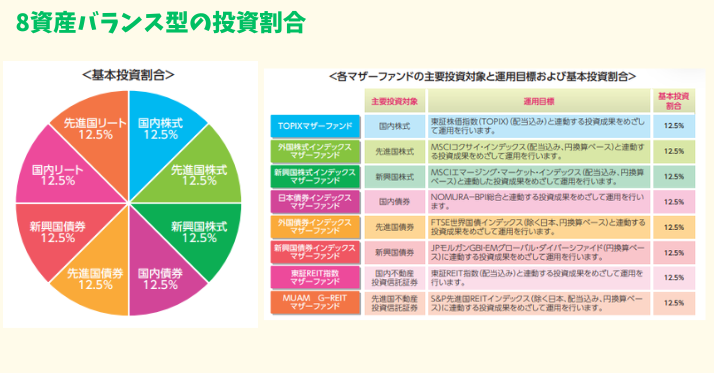

バランス型

株式だけでなく、債券やREIT(不動産投資信託)も組み合わせたタイプ。

値動きが比較的マイルドになるため、「株だけだとリスクが高そう。。。怖い」という方に人気です。

引用元: 楽天証券 emaxis slim 8資産均等型 目論見書

URL:https://www.rakuten-sec.co.jp/web/fund/detail/?ID=JP90C000EWV6

ただし、20代〜40代の若い世代で長期投資を前提とするなら、老後まで資産運用の時間が取れるので、高いリターンが見込める株式100%のファンドのほうがオススメです。

純資産総額をチェックしよう

投資対象が決まったら、次にチェックしたいのが「純資産総額」です。

純資産総額とは、そのファンドに集まっているお金の総額のこと。これが大きいほど、多くの投資家から支持されている証拠です。

純資産総額が小さすぎるファンドは、運用が続けられなくなって「繰上償還」される(強制的に終了する)リスクがあります。

目安としては、純資産総額100億円以上のファンドを選んでおけば安心です。

ちなみに『オルカン(eMAXIS Slim 全世界株式)』の純資産総額は、約12兆(2026年5月時点)であり、十分な余力を持っています。

さすが、人気のオルカンですね。

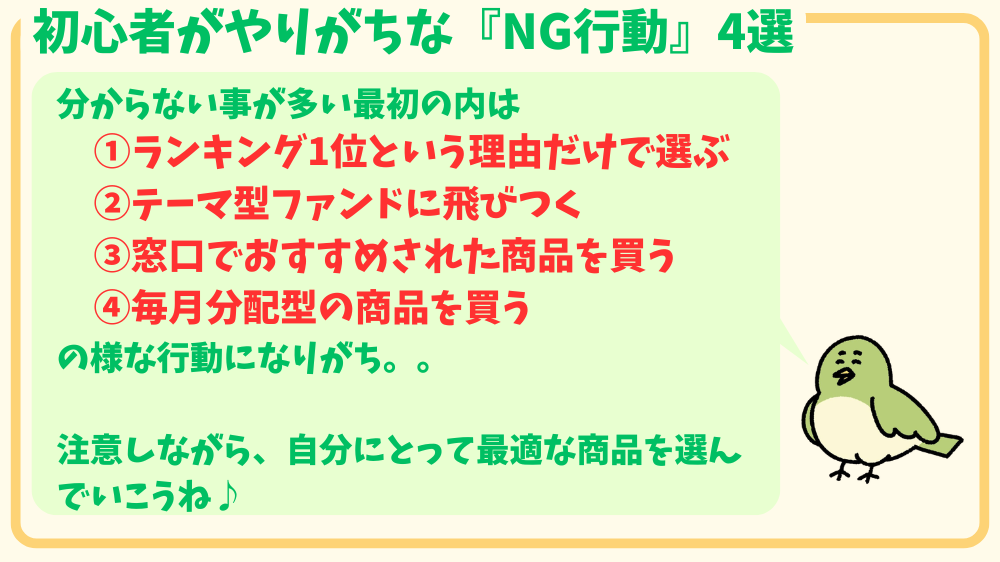

初心者がやりがちな『NG行動』5選

投資信託選びで初心者がやりがちな失敗パターンを5つ紹介します。

これを避けるだけで、投資の成功確率がグッと上がります。

NG① ランキング1位だからという理由で選ぶ

証券会社の売れ筋ランキングは、必ずしも「良いファンド」の順位ではありません。広告費をかけたファンドが上位に来ることもあります。

ランキングは参考程度にとどめ、自分でコストや投資対象を確認する習慣をつけましょう。

NG② テーマ型ファンドに飛びつく

「AI関連」「宇宙開発」「メタバース」など、旬のテーマに特化したファンドは話題性があって目を引きます。

しかし、テーマ型ファンドはブームが去ると見放されて急落するリスクが高く、手数料も割高な事が多いです。長期投資には不向きです。

NG③ 窓口でおすすめされた商品を買う

銀行や証券会社の窓口で勧められるファンドは、金融機関にとって手数料収入が大きい商品である場合が多いです。

もちろん良心的なアドバイザーもいますが、自分で調べて選ぶ力を身につけることが大切です。

NG④毎月分配型の商品を買う

投資信託を選ぶときに、意外と見落としがちなのが「毎月分配型商品」の仕組みです。

「毎月分配金がもらえる!」と聞くと、なんだかお得な気がしますよね。

定期的にお小遣いがもらえるような感覚で、特にシニア世代に人気です。

しかし、ここに大きな落とし穴があります。

毎月分配型商品の分配金は、ファンドの資産の元本の一部を取り崩して投資家に返しているだけで、利益を還元しているわけではない場合がほとんどです。最悪、元本を既存している場合もあります。

さらに分配金を受け取るたびに税金がかかり、複利効果が弱まってしまうというデメリットもあります。

長期で資産を効率的に増やしたいなら、分配金は「受け取らない」タイプ、つまり再投資型(分配金なし)のファンドを選ぶのが鉄則です。

分配金を出さずにファンド内で再投資してくれるため、雪だるま式にお金が増えていく「複利の力」を最大限に活かせます。

まとめ:投資信託選びは「引き算」で考える

投資信託の選び方は、実は「あれもこれも」と条件を足していくのではなく、「これは避ける」「これは不要」と引き算で候補を絞っていく作業です。

整理すると、こうなります。

- 購入時手数料がかかる投資信託は避ける

- 信託報酬が0.2%を超えるものも避ける

- アクティブファンド(日経などの指数以外に投資している商品)を避ける

- 純資産総額が低い(100億未満)投資信託を避ける

購入時手数料がかかったり、信託報酬が高い(0.2%を超える)投資信託は、まず候補から除外しましょう。

日経やダウなどの指数に連動してないアクティブファンドも候補からは外した方が良いです(高い信託報酬の投資信託を除外した時点で、アクティブファンドの候補はほぼ無くなるとは思いますが。。)。

あと、うっかり見落としがちですが、純資産総額が低い投資信託も避けた方が無難です。

運用資金は多いに越したことはありません。

このフィルターを通すだけで、数千本の中から候補は数本にまで絞られます。

あとは自分が使っている証券会社との相性や、細かいコストの差を比較すれば、自ずと「自分にとってのベストな一本」が見えてくるはずです。

投資信託選びは、難しく考える必要はありません。

シンプルなルールに従って、低コストで分散された一本を選ぶ。

たったそれだけで、あなたの資産形成は大きく前進します。

まだ始めていない方は、今日この瞬間が「始めどき」です。

まずはネット証券で口座を開設して、月々数千円からでも積立をスタートしてみてください。未来のあなたが、きっと今日の決断に感謝する日が来るはずです。

その中でおすすめの証券会社の一つは楽天証券になります。

口座開設がカンタンもカンタンに無料で出来るので、試してみてください。

コメント