まめすけ

まめすけ毎日コツコツ節約しているのに、なぜかお金が貯まらん。。。

そんな悩みを抱えていませんか?

実は、節約を強く意識している人ほど貯金が増えない原因は、節約の仕方そのものにあるかもしれません。

この記事では、「節約志向が強い人ほどお金がたまらない5つの理由」を、具体的なデータや事例を交えて解説します。

まめすけ

まめすけ記事の後半では「本当にお金がたまる人の考え方」もご解説してるので、ぜひ最後まで読んでみていってね♪

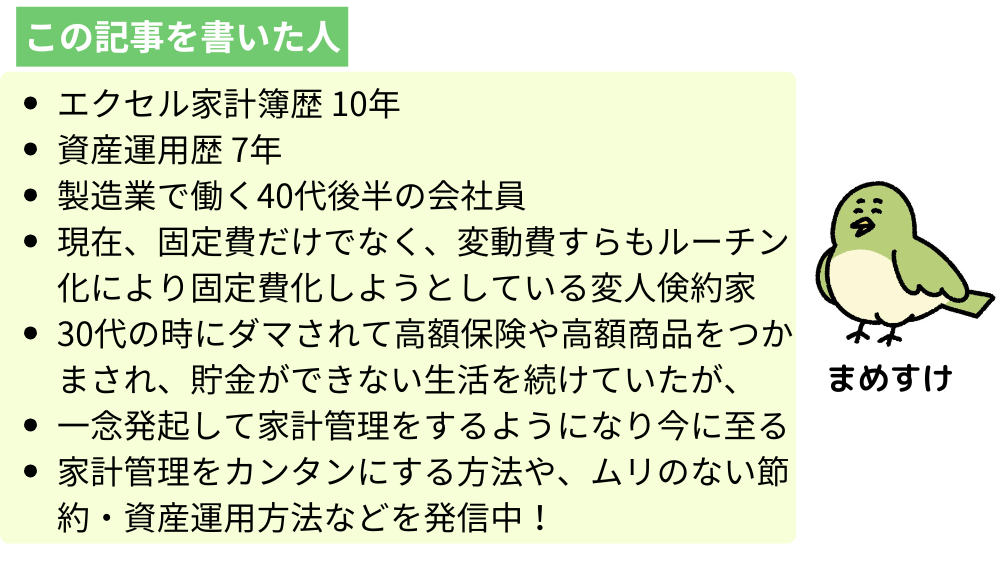

この記事を書いた人

理由1:小さな節約に集中しすぎて、大きな支出を見逃している

節約を意識する人がまず陥りやすいのが、「小さな出費ばかりに目を向け、大きな固定費を放置する」という行動パターンです。

たとえば、

- スーパーで10円安い卵を買うために遠くの店まで足を伸ばす。

- 電気代を節約するためにエアコンの温度を調整する。

こうした努力はもちろん無駄ではありませんが、これだけではわずかな節約にしかなりません。

一方で、本当に家計を圧迫しているのは次のような大きな固定費です。

- 住居費:家賃や住宅ローンは手取りの25〜30%を占めることも珍しくない

- 保険料:必要以上の保障に入っていないか見直すだけで月数千円〜数万円の差が出る

- 通信費:大手キャリアから格安SIMに乗り換えるだけで月数千円の差が出る場合もある

- サブスクリプション:使っていない月額サービスが複数重なると、月数千円の無駄になる事もある

家計管理において重要なのは「小さな変動費」よりも「大きな固定費」を先に最適化することです。

月100円の節約を30項目頑張るよりも、固定費を1つ見直すほうが効率的です。

節約志向の人は「日々の出費を削ること」に意識が集中するあまり、本丸である固定費の見直しを後回しにしがちです。

理由2:「節約疲れ」によるリバウンド消費が起きている

ダイエットに「リバウンド」があるように、節約にも反動による浪費が起こります。これが「節約疲れ」と呼ばれる現象です。

毎日の出費を1円単位で管理し、欲しいものを我慢し続けていると、精神的なストレスがどんどん蓄積されていきます。

そして、ある日突然「自分へのご褒美」として高額な買い物をしてしまうのです。

人間の自制心には限りがあり、節約のために日常的に我慢を続けると、判断力が鈍り、衝動的な支出に走りやすくなります。

典型的なリバウンド消費のパターンは以下のとおりです。

- 平日は極端に食費を切り詰めるが、週末に外食やデリバリーで散財する

- 3か月間頑張って貯めた数万円を、ストレス発散のまとめ買いで一気に使い切る

- 「ここまで頑張ったから」という理由で、予定外の旅行やブランド品を購入する

こうしたリバウンド消費は、節約で積み上げた成果を一瞬で帳消しにします。

しかも「せっかく頑張ったのに」という自己嫌悪がさらにストレスを生み、

「節約→ガマン→爆買い→後悔→また節約」

という負のループに陥ってしまうのです。

お金がたまる人は、無理な我慢をしません。

使うべきところには気持ちよく使い、その代わりに不要な出費を仕組みで削る。

このバランス感覚が、長期的な資産形成の鍵になります。

理由3:「安いから買う」というワナに落ちている

「節約家」を自認する人がもっとも注意すべき心理的トラップが、「お得だから買う」という購買行動です。

セール品、まとめ買い割引、クーポン、ポイント還元。。。

こうした「お得情報」に敏感であること自体は悪いことではありません。

しかし問題は、本来必要のないものまで「安いから」という理由だけで買ってしまうことです。

これは行動経済学でいう「アンカリング効果」が働いている状態です。

元の価格(アンカー)から大幅に値下げされていると、実際の価値とは関係なく「お得に感じる」ため、購入意欲が高まります。

つまり、「1万円の商品が5,000円」と言われると、5,000円の価値があるかどうかではなく、「5,000円も得をした」という感覚が判断を支配するのです。

実際に、節約を意識しすぎる人に見られる典型的なムダ遣いには次のようなものがあります。

- セール品の衝動買い:「70%OFF」に惹かれて、着ない服や使わない雑貨を買ってしまう

- ポイント目当ての出費:ポイント還元率を上げるために、不要な買い物をして本末転倒になる

- 「送料無料」のための追加購入:送料500円を節約するために、1,000円分の余計な商品をカートに入れる

物は安く買えたかもしれませんが、不要な物なのであれば投じたお金はムダになります。

本当に節約になっているかどうかは、「その商品がなかったとしても買いに行ったか?」と自分に問いかけてみればすぐにわかります。

お金がたまる人は「安いから買う」のではなく、「必要だから買う」。そして「必要なものをできるだけ安く手に入れる」という順序で判断しています。

この順序が逆転していないか、日々の買い物を振り返ってみてください。

理由4:節約にばかり意識が向いて「稼ぐ力」を育てていない

節約とは、今あるお金の「出口」を小さくする行為です。

もちろん大切なことですが、お金を増やすためのもう一つの手段である「入口」を大きくすること、つまり収入を増やす努力がおろそかになっていないでしょうか。

家計改善の方法は大きく分けて3つあります。

- 支出を減らす(節約)

- 収入を増やす(副業・転職・スキルアップ)

- お金に働いてもらう(資産運用)

節約だけに集中している人は、この3つのうち「1」しか実践していない状態です。しかし、節約で削れる金額には限界があります。

すでに無駄を大幅にカットした家計から、さらに月5,000円を捻出するのは至難の業です。

一方で、収入を増やす方向にエネルギーを使えば、可能性は大きく広がります。

- 副業で月に3〜5万円の収入をつくる

- 資格取得やスキルアップで本業の給与を上げる

- 転職で年収を数十万円〜100万円以上アップさせる

- つみたてNISAやiDeCoなどの制度を活用して長期的に資産を増やす

「毎日の缶コーヒーを我慢して月3,000円節約する」のと「スキルを磨いて月3万円収入を増やす」のでは、同じ「手元に残るお金を増やす」という目的に対して、効果は10倍も違います。

もちろん、収入アップにはある程度の時間や初期投資が必要です。

しかし、節約に費やしている時間とエネルギーの一部を自己投資に振り向けるだけで、中長期的なリターンは大きく変わってきます。

節約ばかりに目を向けていると、「お金は守るもの」という思考だけに固定されがちです。

しかし本当の意味でお金を増やしていくためには、「お金は増やすもの」という攻めのマインドセットへの転換が不可欠です。

理由5:お金に対する「不安」が判断力を鈍らせている

節約を過剰に意識する背景には、多くの場合、お金に対する漠然とした「不安」があります。

そして、この「不安」こそが合理的な判断を妨げ、結果的にお金がたまらない状況を生み出しているのです。

この「不安による判断力の低下」は、具体的には次のような行動となって表れます。

- 長期的に得な選択を避ける:初期費用が高い省エネ家電を買わず、結果的にランニングコストで損をする

- 投資や自己投資を避ける:将来のリターンより、目の前の出費を恐れてチャンスを逃す

- 家計の全体像を把握しない:不安なのに結果を見るのが怖くて、通帳や明細を見たくない

特に問題なのが、家計の全体像を把握していないというケースです。

漠然と「お金が足りない」と感じているだけで、実際にいくら入ってきていくら出ていっているのかを正確に知らない。

この状態では、どこまで節約を頑張ればいいのか分からなくてしんどいハズです。

お金がたまる人は、まず現状を数字で正確に把握します。

収入、固定費、変動費、貯蓄率——これらを「見える化」することで、不安は具体的な課題に変わります。

そして課題が明確になれば、対策も的確に打てるようになるのです。

参考として、パソコンのエクセルを使って簡単に家計管理できる方法や、支出の内訳を把握できる「楽天e-NAVI」について解説しているので、もしよければ見て頂けると嬉しいです。

本当にお金が貯まる人がやっていること

ここまで「節約しているのにお金がたまらない理由」を5つ見てきました。

では、実際にお金がたまる人はどんなことを実践しているのでしょうか。共通するポイントをまとめます。

「仕組み」で貯める

お金がたまる人の多くは、意志力に頼りません。

給料が入ったら自動的に一定額が貯蓄口座や投資口座に移る「先取り貯蓄」の仕組みをつくっています。

残ったお金で生活するルールにすれば、わざわざ「節約しなきゃ」と意識する必要がなくなります。

固定費を徹底的に最適化する

家賃、保険、通信費、サブスクリプションなど、毎月自動で引き落とされる固定費を定期的に見直します。

一度最適化すれば、あとは何もしなくても毎月の支出が減り続けるため、日々の我慢が不要になります。

「使うところ」と「削るところ」にメリハリをつける

何でもかんでも支出を削るのではなく、自分にとって価値のある支出には積極的にお金を使います。

「趣味や体験」、「健康への投資」、「人間関係を豊かにする支出」は、人生の満足度を上げるために必要なコストと考えるのです。

収入を増やす努力を怠らない

支出を減らすだけでなく、副業、スキルアップ、キャリアチェンジなど、収入を増やす行動にも時間とエネルギーを割いています。

「守り」だけでなく「攻め」の姿勢が、資産形成のスピードを大きく加速させます。

家計の「見える化」をしている

毎月の収支を正確に把握し、数字に基づいて判断しています。エクセルでの家計管理や家計簿アプリなど、手間をかけずに管理できるツールを活用して、「見えない不安」を「明確に見える化」しているのです。

節約を気にする人ほどお金が貯まらない理由 まとめ

『節約を気にする人ほどお金がたまらない。。。』

その原因は、節約そのものが目的化してしまっていることにあります。

本来、節約は「将来の安心」や「やりたいことを実現するための資金」を確保する手段の一つにすぎません。

一つの手段に固執してしまうと、かえって自分が目指したい本当の目標から遠ざかってしまうのです。

もう一度、5つの理由を振り返りましょう。

- 小さな節約に集中しすぎて、大きな固定費を見逃している

- 節約疲れによるリバウンド消費が起きている

- 「安いから買う」というワナに落ちている

- 節約にばかり意識が向いて、稼ぐ力を育てていない

- お金に対する不安が判断力を鈍らせている

心当たりがある項目はありましたか?

もしあったなら、今日から少しだけ視点を変えてみてください。

「1円でも安く」から「もっとも効果の高いところに集中する」へ。

「出口を小さくする」から「入口を大きくする」へ。

お金との付き合い方を「我慢」から「仕組み」に変えたとき、節約のストレスから解放されながら、お金はしっかりと増えていくはずです。

この記事が参考になったらうれしいです。

家計管理や資産形成に関する記事は、今後も定期的に更新していきますので、今後ともよろしくお願いします。