※当サイトは広告を利用しています。

毎月コツコツ銀行に貯金しているのに、通帳の数字はほとんど増えない。

ニュースでは「物価が上がった」「老後資金は2000万円必要」なんて言葉が飛び交っている。

そんなとき、ふと頭をよぎるのが「投資」という二文字ではないでしょうか。

でも、いざ投資について調べてみると、専門用語の山に圧倒されてしまいます。

株、債券、利回り、ポートフォリオ……。

えるきち

えるきちなんか難しそうやな。。。

えるきち失敗してお金を全部なくなったらどうしよかな。。。

と、入口の前で足が止まってしまう人はとても多いのです。

そんな投資初心者にとって、最初の一歩としてよく名前が挙がるのが「投資信託」です。

実はこの投資信託、

「自分では難しいことがよくわからない」

という人のためにつくられた、とても親切な仕組みなのです。

この記事では、「投資信託って、そもそも何?」という疑問に対して、初心者でも分かりやすく解説していくので、ご覧になってくれるとうれしいです。

- 投資信託が何者なのか分かる

- 投資信託が初心者にオススメな理由が分かる

- 投資信託の種類が分かる

- 投資に欠かせない「NISA」について分かる

- 投資信託のリスクが分かる

- 投資信託の投資の仕方が分かる

この記事を書いた人

投資信託をひとことで言うと「みんなでお金を出し合う仕組み」

投資信託とは、たくさんの人から少しずつお金を集めて、大きなお金のかたまりにして、運用の専門家(プロ)がまとめて投資してくれる商品のことです。

イメージしやすいように、たとえ話をしてみます。

あなたの街に、評判のいい料理人がいるとします。

一人ひとりが高級食材を買って自分で料理するのは大変ですよね。

お金もかかるし、調理の腕も必要です。

そこで、近所の人たちが少しずつお金を出し合って、その料理人にお願いするのです。

「私たちの代わりに、いい食材を選んで、おいしい料理を作ってください」と。

投資信託もこれとよく似ています。

一人では大金を用意できなくても、みんなで少しずつお金を持ち寄れば大きな金額になります。

そのお金を、投資のプロ(運用会社)が「どの会社の株を買おうか」「どの国の債券に投資しようか」と考えて、まとめて運用してくれるのです。

そして、運用がうまくいって利益が出れば、その成果は出資した人たちみんなで分け合います。

なぜ投資信託は初心者に向いているの?

数ある投資商品の中で、なぜ投資信託が「初心者の最初の一歩」としておすすめされるのでしょうか。

大きく分けて、4つの理由があります。

理由1:少額から始められる

「投資ってお金持ちがやるものでしょ?」というイメージを持っている人は少なくありません。

確かに、有名企業の株買おうとしても、数十万円から数百万円かかることもあります。

ところが投資信託なら、ネット証券などを使えば月100円といった少額から始められるのです。

ランチ1回分よりも安い金額で、立派な「投資家」の仲間入りができます。

まずはお試し感覚で、無理のない金額からスタートできるのは大きな魅力です。

理由2:運用をプロにおまかせできる

投資で成果を出すには、本来なら世界経済の動きを追いかけたり、企業の業績を分析したりと、たくさんの勉強と時間が必要です。

仕事や家事で忙しい私たちにとって、これはかなりのハードルです。

投資信託では、こうした難しい判断を運用の専門家がすべて代わりにやってくれます。

私たちは、どの投資信託を選ぶかだけ考えればOK。

育児や本業に集中しながら、お金にも働いてもらえる。

これが投資信託の心強いところです。

理由3:投資対象を分散してくれる

投資の世界には、「卵を一つのカゴに盛るな」という有名な格言があります。

一つのカゴに全部の卵を入れておくと、そのカゴを落としたときに全部割れてしまいます。

でも、いくつかのカゴに分けておけば、一つを落としても他の卵は無事です。

投資も同じで、一つの会社だけにお金を集中させると、その会社が傾いたときに大ダメージを受けます。

だから、いろいろな投資先に分けておく「分散投資」が大切なのです。

とはいえ、初心者が自分で何十社もの株を選んで買うのは、知識も手間もお金もかかって現実的ではありません。

その点、投資信託は一つ買うだけで、自動的にたくさんの投資先に分散されるように設計されています。

たとえば、一つの投資信託の中に何百社もの会社の株が詰め合わされている、というのは珍しくありません。

投資信託に投資するだけで、「卵を複数のカゴに分ける」事が自然にできてしまうのです。

理由4:自動で積み立ててくれるので手間がかからない

投資信託は、資産を買うタイミングを計って自分で購入する必要はなくて、購入対象と購入日を一度設定してしまえば、後は自動で月ごとに決まった日付で投資信託の購入を継続してくれます。

なので、銘柄選びはもちろん、購入のタイミングを考える必要もありません。手間ゼロです。

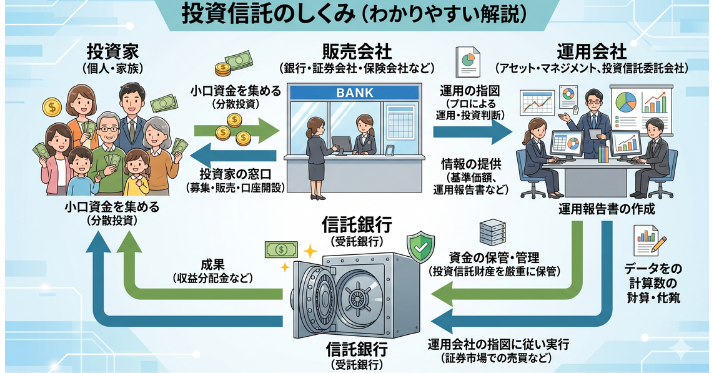

投資信託はどんな仕組みで動いているの?

ここで少しだけ、投資信託の「裏側」をのぞいてみましょう。といっても難しい話ではありません。投資信託には、主に3つの会社が関わって、それぞれ役割分担をしています。

一つ目は「販売会社」です。

証券会社や銀行などがこれにあたり、私たち投資家が投資信託を買ったり売ったりする「窓口」の役割を果たします。

二つ目は「運用会社」です。

投資のプロです。集めたお金を実際にどこへ投資するか、頭脳として方針を決めて指示を出します。

三つ目は「信託銀行」です。

投資家から集めた大切なお金を、しっかり保管・管理する「金庫番」の役割です。

ここで安心してほしいのが、私たちの預けたお金は、これら3つの会社の財産とはきっちり分けて管理されるというルールになっていることです(これを「分別管理」といいます)。

つまり、万が一どこかの会社が倒産しても、私たちの資産がそのまま消えてしまうことは基本的にありません。

大切なお金を預ける以上、この安全の仕組みがあるのは心強いポイントです。

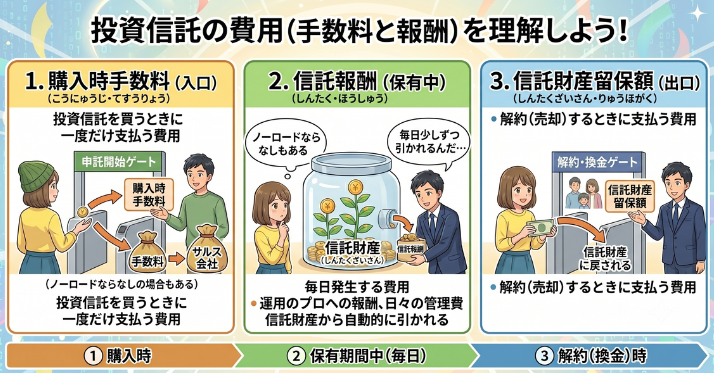

知っておきたい「コスト」の話

投資信託は便利でありがたい仕組みですが、プロにおまかせする以上、当然ながら「手数料(コスト)」がかかります。ここをきちんと理解しておくことが、後悔しない投資の第一歩です。主なコストは3種類あります。

ひとつ目は「購入時手数料」。投資信託を買うときにかかる手数料です。

ただし最近は、この手数料が無料の商品(「ノーロード」と呼ばれます)も増えています。

ふたつ目は「信託報酬(運用管理費用)」。これがいちばん重要です。

投資信託を持っている間、ずっと毎日少しずつかかり続ける費用で、運用のプロに払う「おまかせ料」のようなものです。

年率0.1%程度の格安なものから、年率2%近いものまで幅広くあります。

長く持つほど効いてくるコストなので、商品選びでは必ずチェックしたいポイントです。

みっつ目は「信託財産留保額」。投資信託を売るときにかかることがある費用です。

こちらも無料の商品が多くなっています。

えるきち

えるきちたった数%なら大したことないんじゃないの?

と思うかもしれません。でも、投資は10年、20年と長く続けるもの。

わずかな手数料の差でも、長い時間をかけると数十万円、数百万円もの差になることがあります。

同じような中身なら、コストは安いほうが有利。これは投資信託選びの大原則として覚えておきましょう。

投資信託にはどんな種類があるの?

ひとくちに投資信託といっても、その中身は実にさまざまです。代表的な分け方を知っておくと、商品を選ぶときの目安になります。

まず、何に投資するかによる違いです。

国内外の「株式」に投資するもの、国や企業にお金を貸す「債券」に投資するもの、不動産に投資する「REIT(リート)」、これらを組み合わせた「バランス型」などがあります。

一般的に、株式中心のものは値動きが大きくリターンも狙いやすい一方、債券中心のものは値動きが穏やかで安定志向、という傾向があります。

次に、運用の方針による違いです。

ここは投資信託選びでよく出てくる大事な分かれ道なので、少し詳しく説明します。

ひとつは「インデックス型」。

これは、日経平均株価やアメリカのS&P500といった「指数(market index)」と同じ値動きを目指すタイプです。指数に連動するだけなので運用がシンプルで、手数料が安いのが大きな特徴です。

「市場全体の平均点をねらう」イメージで、初心者に限らず、全員にオススメできます。

もうひとつは「アクティブ型」。

こちらは、プロが独自に銘柄を厳選して、「指数を上回る成績(平均点以上)を目指す」タイプです。うまくいけば大きなリターンが期待できますが、その分、手間がかかるので手数料は高めになります。

プロが頑張っても必ず指数に勝てるとは限らないので、手数料が安くて長期的に安定な成長が見込めるインデックス型が圧倒的にオススメです。

忘れてはいけない「リスク」の話

ここまで投資信託のよいところを中心にお話ししてきましたが、大切なことをはっきりお伝えしておきます。

投資信託は、銀行預金とは違い、元本(最初に入れたお金)が保証されていません。

運用がうまくいけばお金は増えますが、経済の状況によっては、預けたお金が一時的に減ってしまうこともあります。これを「元本割れ」といいます。

「絶対に減らない」「必ず儲かる」といった投資信託は存在しません。

もし「元本保証で高利回り」とうたう話があれば、それは詐欺の可能性が高いので、距離を置いてください。

では、リスクが怖いから投資信託はやめておくべきなのでしょうか。必ずしもそうとは言えません。

大事なのは、リスクと上手に付き合うことです。そのためのカギになるのが、次の2つの考え方です。

ひとつは「長期投資」。短い期間だと、価格が上がったり下がったりの波に一喜一憂しがちです。

でも、10年・20年という長い目で見ると、世界経済は成長を続けてきた歴史があり、値動きの波もならされやすくなります。時間を味方につけるのです。

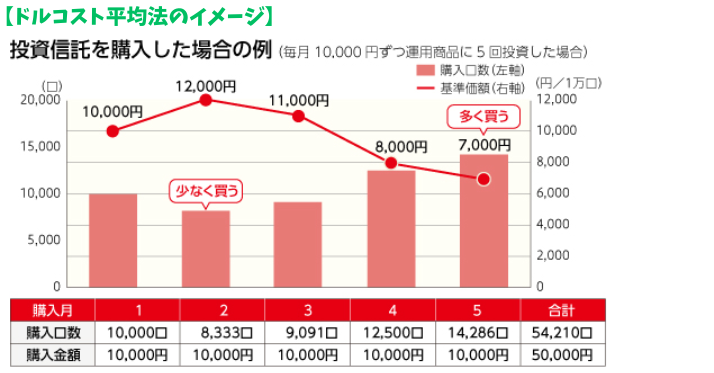

もうひとつは「積立投資」。毎月決まった金額をコツコツ買い続ける方法です。

価格が高いときは少ない口数、安いときは多い口数を買うことになるので、自然と平均的な価格で買い付けられ、「高いときに一気に買ってしまった」という失敗を避けやすくなります。

この方法は「ドルコスト平均法」とも呼ばれます。以下の様なイメージです。

引用元:三菱UFJ銀行

URL:https://www.bk.mufg.jp/tameru/toushin/motto_shiritai/shittoku/dorukosuto.html

「長期」「積立」「分散」──この3つは、初心者が投資信託で大きな失敗を避けるための、いわば三種の神器です。ぜひ覚えておいてください。

「新NISA」を使えば、もっとおトクに

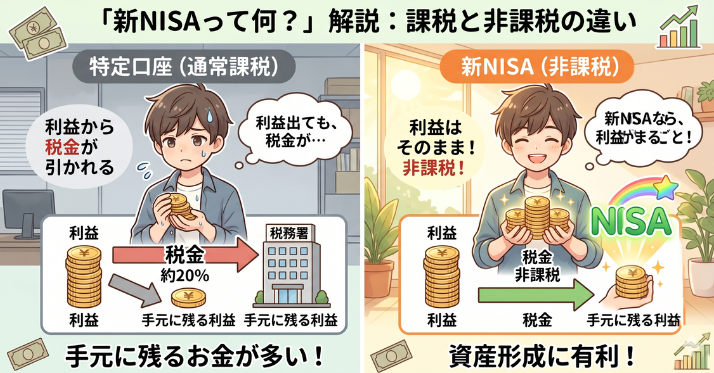

投資信託を始めるなら、ぜひ知っておきたいのが「NISA」という制度です。2024年から大きく生まれ変わり、「新NISA」としてさらに使いやすくなりました。

まめすけ

まめすけNISAの意味は、

N (Nippon (日本)) I (Individual (個人)) S (Saving (貯蓄)) A (Account (口座))、つまり個人で運用できる貯蓄口座の事だよ。

えるきちNISAって、そういう意味だったんやなあ。知らんかったわ。

通常、資産運用で得た利益には約20%の税金がかかります。

たとえば10万円の利益が出ても、約2万円が税金として引かれてしまうのです。

ところがNISAという専用の口座を使って投資すれば、この利益にかかる税金がまるごとゼロになります。これはとても大きなメリットです。

新NISAには2つの投資枠があります。ひとつは「つみたて投資枠」で、年間120万円まで。

金融庁が選んだ、長期の積立に向いた投資信託に投資できます。

もうひとつは「成長投資枠」で、年間240万円まで。

こちらは投資信託に加えて個別株なども対象になります。2つを合わせると、年間で最大360万円まで投資できます。

さらに、一生のうちに非課税で持てる金額の上限(生涯投資枠)は、合計で1,800万円(うち成長投資枠は1,200万円まで)と、たっぷり用意されています。

一度売却すれば、その分の枠が翌年以降に復活して再利用できるのもうれしいポイントです。

国としても「貯蓄から投資へ」と背中を押している流れがあるのです。

これから投資信託を始めるなら、まずはこのNISA口座を使うのが定番のスタートと言えるでしょう。

投資信託を始めるための、やさしい4ステップ

「だいぶイメージがつかめてきた。じゃあ、実際にどうやって始めるの?」

というあなたのために、おおまかな流れを4ステップで紹介します。

ステップ1:証券口座を開く。

まずは投資信託を買うための「窓口」が必要です。手数料が安く、品ぞろえも豊富なネット証券が初心者には人気です。

スマホだけで、無料で開設できます。あわせてNISA口座も申し込んでおきましょう。

ステップ2:投資する商品を選ぶ。

手数料の安いインデックス型の投資信託から検討するのがおすすめです。

全世界の株式にまとめて投資できる「eMAXIS Slim 全世界株式(オール・カントリー)」や、世界のトップを走る米国の優良株式に投資できる「eMAXIS Slim 米国株式 (S&P500)」などが定番となっています。

優良な投資信託の選び方については、別記事で解説しているので、もしよければ参考にしてください。

ステップ3:毎月の積立を設定する。

無理のない金額で、毎月自動的に買い付ける設定をしておきます。

一度設定すれば、あとはほったらかしでコツコツ積み上がっていきます。

ステップ4:どっしり構えて、長く続ける。

始めたあとは、日々の値動きに一喜一憂しないこと。

価格が下がっても慌てて売らず、長期目線で続けることが、結果的にいちばんの近道になります。

投資信託を始めるにあたって、どの証券口座がいいか迷っている場合は、「楽天証券」を強くオススメします。

分かりやすい操作画面と分かりやすい証券アプリ『iGrow』が搭載されており、運用初心者でもカンタンに進めることができます。

楽天証券や楽天証券アプリ『iGrow』については、別記事で解説しているので、もしよければ参考にしてください。

まとめ:投資信託は「お金に働いてもらう」最初の一歩

投資信託とは、たくさんの人から集めたお金を、運用のプロがまとめて投資してくれる商品です。

少額から始められて、自然と分散投資ができて、難しい判断はプロにおまかせできる。

だからこそ、投資初心者の最初の一歩としてぴったりなんです。

もちろん、元本保証ではなくリスクもあります。

でも、「長期・積立・分散」という基本を守り、コストの安い商品を選び、NISAのおトクな制度を活用すれば、そのリスクと上手に付き合っていくことができて、利益を最適化することができます。

「投資なんて自分には縁がない」

と思っていた人も、ここまで読んでみて、少しだけ距離が縮まったのではないでしょうか。

大切なのは、最初から完璧を目指さないこと。まずは月1,000円でもいい、無理のない範囲で一歩を踏み出してみる。

その小さな一歩が、10年後・20年後のあなたを助けてくれるかもしれません。

未来の自分のために、今日から「お金にも働いてもらう習慣」を、少しずつ始めてみませんか。

※本記事は投資信託の仕組みを初心者向けに解説した一般的な情報であり、特定の商品の購入を勧めるものではありません。実際の投資は、ご自身の判断と責任において、最新の情報を確認したうえで行ってください。制度の内容は今後変更される可能性があります。

コメント